2018 ha cerrado su ejercicio con un nuevo récord del turismo en España. La ministra del ramo anunció a mediados de enero un balance positivo, aún con carácter provisional, de 82,6 millones de turistas internacionales, lo que supone un 0,9 por ciento más que el año anterior, y un volumen de ingresos en torno a los 90.000 millones de euros, que incrementa en un 3,1 por ciento el gasto turístico. Todo concierne específicamente a 2.560.000 trabajadores, que reafirma en un 2,89 por ciento el incremento del empleo turístico. En un resumen publicado casi al mismo tiempo por la Mesa del Turismo, el profesor Manuel Figuerola estima en 271.699 millones de euros la producción turística española, lo que coloca a este sector como el más dinámico de la economía española, en la que repercute un 11,8 por ciento de la actividad total.

Estos datos, que hoy satisfacen a todos, constituyen para muchos algo tan inesperado como inexplicable. A principios del verano 2018, los grandes responsables del turismo hispánico alertaban de un desplome progresivo en las llegadas de turistas y, por tanto, de la producción ligada a estos flujos. «El comportamiento reciente de la demanda turística desde nuestros principales mercados emisores (Reino Unido, Alemania y Francia) a Turquía y Egipto en los primeros cinco meses del 2018 sugieren que la recuperación de la cuota de mercado perdida en estos destinos por la inestabilidad geopolítica en los últimos años seguirá restando dinamismo a los flujos turísticos hacia España en los meses de verano», sostenía el lobby Exceltur en sus prespectivas turísticas de julio 2018.

Ésta ha sido la cantinela del turismo español desde 2013. Los sucesivos récords no se explicaban por los bajos precios resultantes de la crisis financiera, ni por una competitividad creciente como consecuencia de aquellos, ni siquiera por la imbatible calidad de las infraestructuras de acogida españoles, el nivel de desarrollo del país, sus beneficios climáticos, el carácter hospitalario de su población, la gravidez cultural de sus vestigios históricos y monumentales, la seguridad jurídica, su alta cotización internacional en salud pública, su elevado índice en esperanza de vida, no, nada de eso. Los sucesivos récords se debían al «turismo prestado» de los países emisores debido a la inestabilidad política del Mediterráneo.

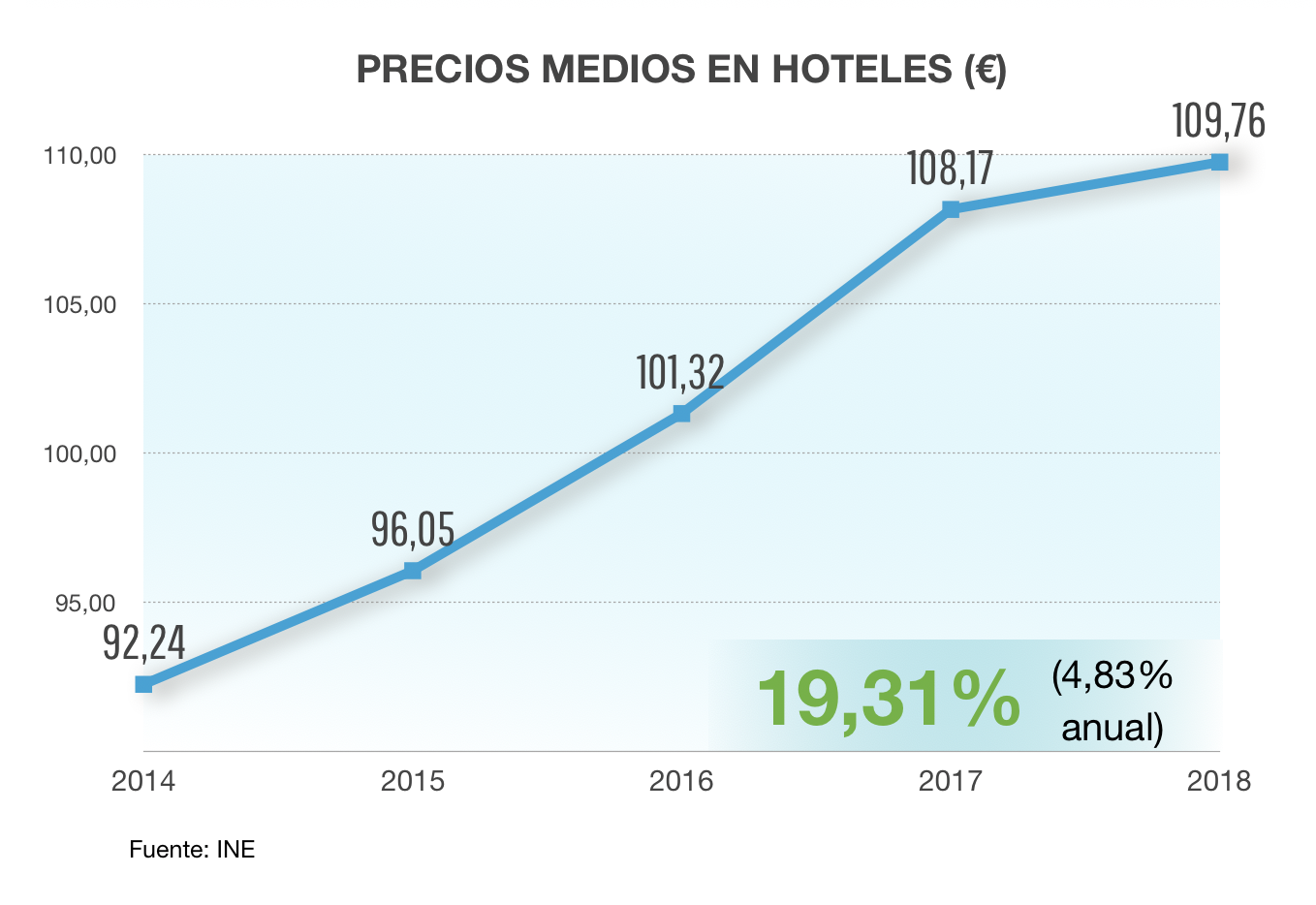

En esas mismas fechas defendíamos en distintos foros y redes sociales justo lo contrario a lo que Exceltur y otros estudiosos del turismo proclamaban. A nuestro entender, ni los destinos competidores en el área mediterránea habían solventado su inestabilidad geopolítica, ni España había perdido glamour a los ojos de los principales emisores europeos. Ni siquiera el Brexit hacía disminuir un ápice del encanto, y eficiencia, que España acredita ante los turistas británicos. La razón oculta detrás de estos primeros signos de alerta se refería a la pérdida repentina de competitividad en los precios, ya que en las últimos cuatro temporadas los precios del alojamiento de gama media-alta se habían disparado hasta un 30 por ciento de media. Algunos hoteles registraban subidas anuales del 15 por ciento, que se saldaban con un incremento del 60 por ciento desde el pico más agudo de la crisis, en 2012-2013. Y la media de todos los alojamientos turísticos ascendía al 19,31 por ciento [gráfico adjunto], que representaba una tasa anual del 4,83 por ciento, muy por encima del 1,18 por ciento revelado en el IPC (Índice de Precios al Consumo) del último mes de diciembre. Los datos de RevPar producen aproximadamente la misma curva de crecimiento.

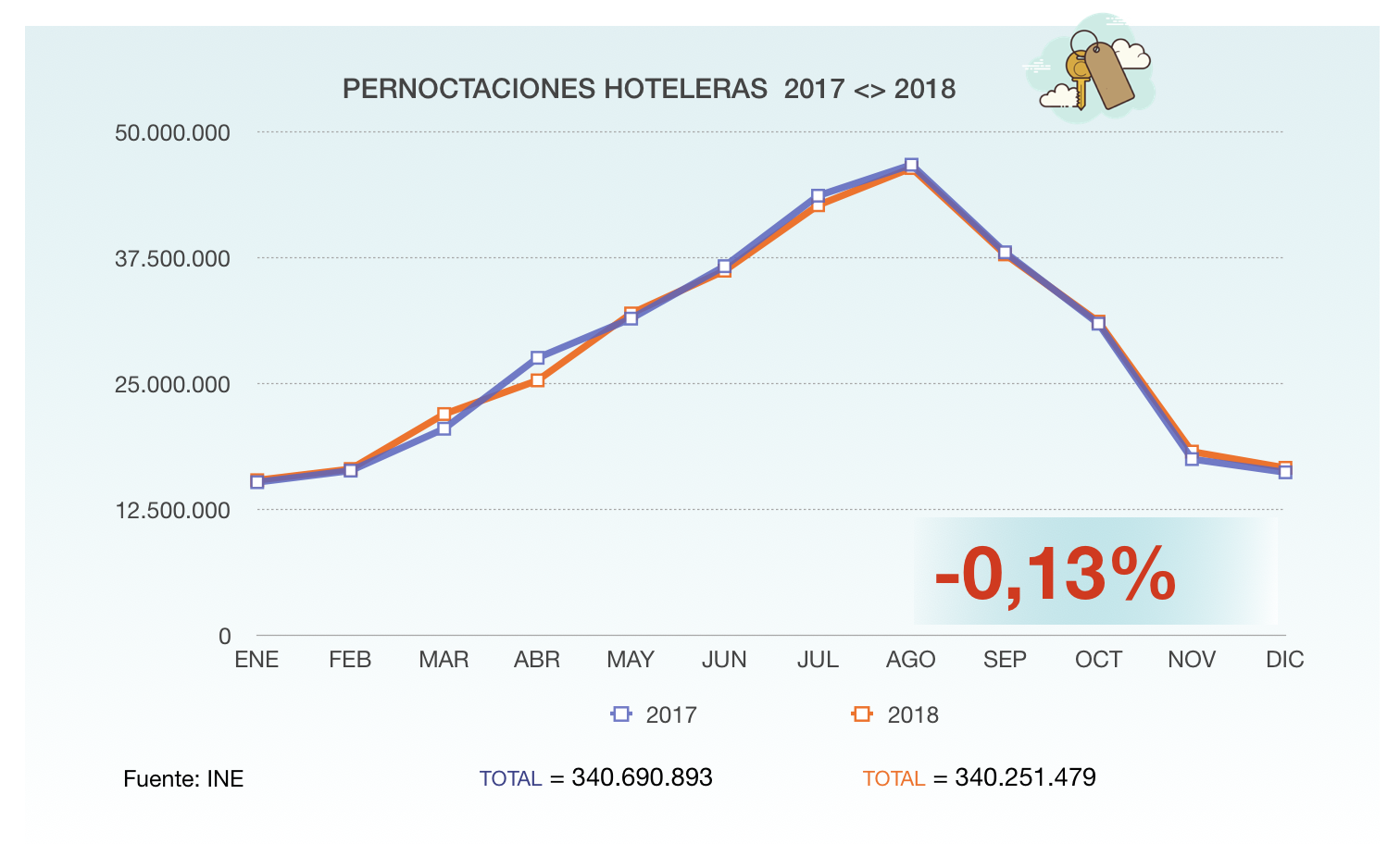

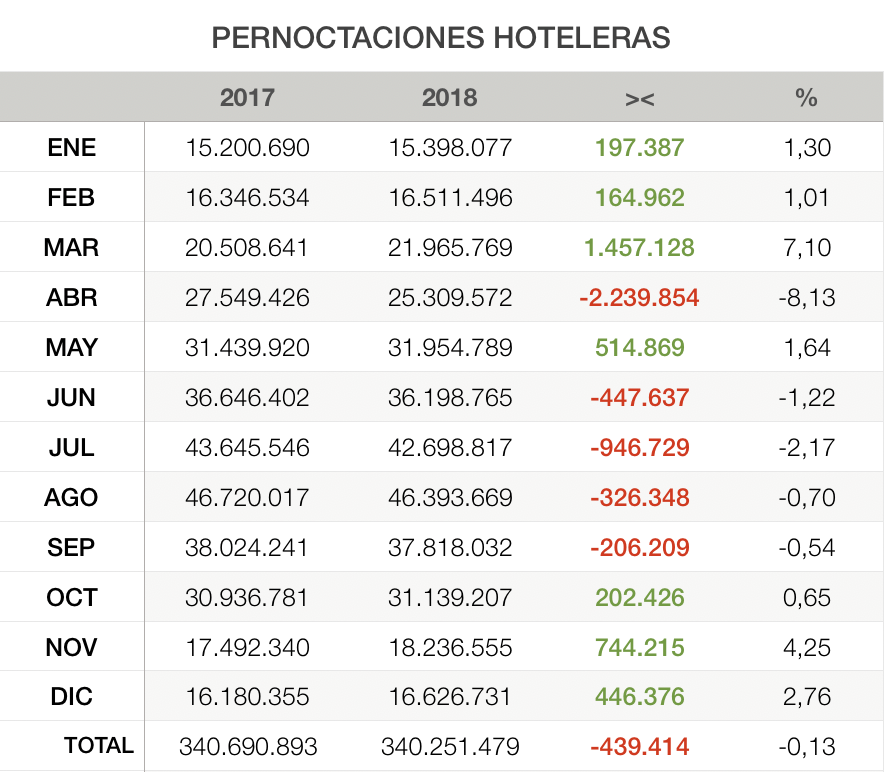

La alarmante caída de las pernoctaciones, divulgada por todos los medios de comunicación nacionales, puso en pie a todos los operadores turísticos a mitad de año. Desde los cuarteles generales se agitaron los departamentos comerciales a fin de que cesara la sangría de turistas extranjeros y que 2018 pudiera cerrar a un nivel similar o, por lo menos, no tan inferior al de 2017. Y enseguida comenzamos a ver estruendosas rebajas en los principales destinos vacacionales, que en muchos casos contemplaban un descuento de hasta el 30 por ciento para las contrataciones de última hora. A tenor de los gráficos que publicamos aquí, extraídos de los últimos registros del INE (Instituto Nacional de Estadística), el efecto de estas ofertas comenzó a notarse en las reservas de agosto. Las pernoctaciones de este mes veraniego descendieron desde los números rojos de julio (946.729 menos que en el mismo periodo del año anterior) a unos más anaranjados de menos 326.348 noches. Y desde septiembre hemos empezado a ver incrementos sucesivos del 0,65 por ciento en octubre, el 4,25 por ciento en noviembre y el 2,76 por ciento en diciembre. Este 2018 se cierra con un balance mínimamente negativo del 0,13 por ciento, lo que, en estos tiempos movedizos, la visión medio llena de la botella nos permite decir que ha sido un buen ejercicio para el turismo español.

No, el terrorismo no ha vuelto con fuerza a Turquía, Egipto y Túnez. El contexto geopolítico del Mediaterráneo no se ha visto demasiado alterado en los últimos años. Es cierto que estos países han visto su turismo crecer por encima de la onda expansiva del turismo mundial. Turquía recibe ya 38 millones de turistas internacionales, pero todavía no ha alcanzado el pico de los 40 millones que registró en 2010. Ni siquiera la devaluación del 24,8 por ciento de la lira turca ha podido obrar el milagro en 2018. Y, si el turismo turco registra un incremento considerable en los últimos tres años, lo ha sido gracias a sus mercados de proximidad, como Oriente Medio, Rusia, el Golfo Pérsico y ciertos destinos asiáticos.

Por tanto, ¿qué tiene que suceder para que España continúe por la senda del crecimiento turístico sin que le afecte en demasía la recuperación de sus competidores mediterráneos?

Un factor que nadie parece tener en cuenta es el flujo de crecimiento turístico mundial, que la UNWTO (Organización Mundial del Turismo, OMT en sus siglas en inglés) estima en un 3,3 por ciento anual. Este gradiente se ha visto rebasado últimamente en diversos ejercicios, como el de 2018, que ha cerrado por encima del 6 por ciento, tras un 2017 de crecimiento récord por encima del 7 por ciento. ¿Cómo se justifica un desvío tan importante que situaría el volumen de turistas internacionales en 2.300 millones en lugar de los 1.800 millones que la OMT prevé para 2030? Es posible que la organización que preside Zurab Pololikashvili haya efectuado una certera prognosis del sinuoso crecimiento económico estimado para la próxima década, incluso que haya tomado en consideración los años recesivos que nos esperan, pero desconsiderado otro factor que a nuestro juicio tendrá una significación creciente en la población mundial, y, por consiguiente, en los flujos turísticos. Se trata del fenómeno biotecnológico de la tasa creciente de longevidad, que podría situar a los seres humanos en una edad media superior a los dos dígitos al término de 2030 o 2040. De entrada sabemos ya que España alcanzará el liderazgo mundial de la longevidad con una esperanza media de vida estimada para 2040 en los 85,8 años. Y China, creciente emisor de turismo, pasaría de los actuales 76,3 años a registrar una esperanza de vida de 81,9 años en esa misma fecha. Imaginémonos una población de 1.400 millones de chinos que viajara cinco años más que ahora. ¿Es tan difícil pensar en 200 o 300 millones de viajeros más de los previstos?

Otro factor infraestimado es el potencial de España como economía turística low cost. Muy superior, desde luego, al de cualquier país competidor cuyo margen para un descuento en los precios es ajustado. Una devaluación monetaria ofrece ventajas iniciales al país que la provoca, pero torna enseguida en su contra pues el conjunto de su economía sufre un recorte a veces insoportable en su competitividad exterior. Sin embargo, cuando se funciona con unos costes tan optimizados, como es el caso de la industria turística en España, hay margen suficiente para estirar o ajustar los precios en función de los vaivenes del mercado. De ahí que gestionar correctamente el pricing de los servicios turísticos ha colocado a España en la cabeza mundial del turismo y es un factor de competitividad tan valioso o más que el clima, la playa o la simpatía nacional.

Lo que ha demostrado el curso 2018 es que finalmente los operadores turísticos han hecho a tiempo sus deberes y que España no tiene turistas prestados, sino turistas incondicionales a sus buenos precios y a la seriedad de sus infraestructuras de acogida. A partir de ahora toca mantener esa competitividad tarifaria con más tecnología y sentido común, a la par que desarrollar las nuevas infraestructuras de inteligencia artificial que marcará el turismo de la próxima década.

Fernando Gallardo |